来源:国君宏观研究

导读

M1和M2持续回落的本质是私人部门修复资产负债表行为(提前还贷)带来的链式影响,回升的关键在于缩窄提前还贷收益率(5年期LPR)与无风险利率(30年国债利率)的利差。短期央行对于长债利率的窗口指导仍将延续,后续重点关注货币政策对于汇率的表态是否出现变化,亦是决定后续资产价格走势的关键变量。

摘要

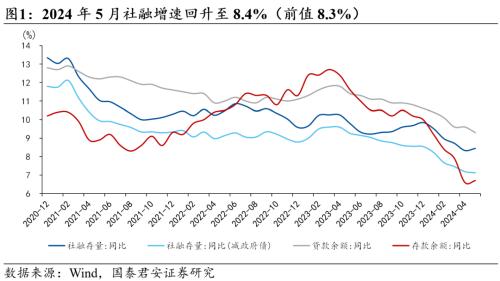

1、社融增速回升,政府债是主要支撑。2024年5月社融增速存量增速回升至8.4%,新增社融2.07万亿元,同比多增0.51万亿元。拆分结构来看,贷款同比少增4062亿元,是社融的主要拖累项;直接融资中,企业债券同比多增2457亿元,未贴票同比多增463亿元,显示传统制造企业融资需求有所修复;股票融资、委托贷款和信托贷款保持低位运行。政府债是5月社融的主要支撑,新增1.22万亿元,同比多增6682亿元。往后看,6月政府债到期量增多,同时2023年下半年特别国债的发行导致基数较高,后续政府债对社融的支撑力度或有所减弱。

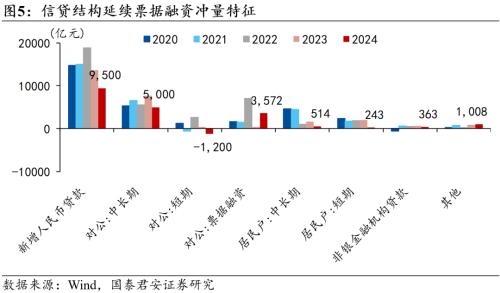

2、5月新增信贷9500亿元,同比少增4100亿元,延续票据融资冲量特征。企业和居民贷款保持回落。

1)一是手工补息治理余波未停,企业存款搬家持续,压降存贷息差套利活动,挤出短贷水分,后续手工补息治理对于信贷影响趋弱;

2)二是居民提前还贷潮持续,5月条件早偿率指数虽回落至26%但仍处于较高水位,此外地产新政起效存在时滞,30大中城市商品房成交面积同比下降41%,较4月读数未发生明显改善;

3)三是绿色信贷结构性出清和资金使用效率的提升:2024年一季度绿色贷款同比增长35%,已较41%的高位有所回落,5月29日国务院出台的《2024-2025年节能降碳行动方案》实际上对光伏和锂电项目的过度建设做出了一定限制,贷款总量回落的背后是“提高资金使用效率和金融支持质效”。

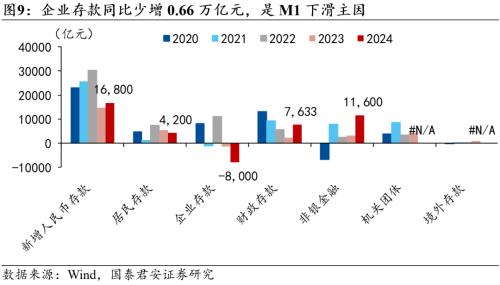

3、 5月M2增速7.0%(前值7.2%),M1增速-4.2%(前值-1.4%)。M1加速回落主要与企业存款搬家、财政投放偏弱、地产尾部周期等因素有关。

1)一是手工补息治理下,企业存款搬家到货基、理财,对于企业而言,资金活性不变,只是改变了存放位置,从这个角度来讲,M1统计口径或存在一定局限性;

2)二是5月是财政支出的季节性小月,我们测算5月财政净投放约为-9700亿元,表现为资金净回笼,且回笼幅度明显高于疫后同期的4390亿元,后续随着项目资金落地,财政投放将明显增加,我们预计6月财政净投放将接近9000亿元,对M1形成有力支撑;

3)三是地产尾部周期中,企业销售疲软导致回款速度较慢,对M1形成拖累。

4、M1和M2回落的本质是私人部门修复资产负债表行为(提前还贷)带来的链式影响。

1)为何提前还贷对M1和M2的影响这么大?一方面,在地产尾部周期中,提前还贷对居民的购买力具有挤出效应,制约企业活期存款,从而M1回落;另一方面,提前还贷使商业银行被动缩表,银行通过减少非银投放对冲扰动,最终M2中的居民存款和非银存款同时降低。

2)如何判断M1和M2回升的拐点?我们在2024年6月6日发布的报告《提前还贷:趋势、成因和转机》中指出,本轮早偿潮的主要驱动因素是资产荒,体现在提前还贷收益(5年LPR)与无风险利率(30年国债利率)的不断走扩,因而M1和M2回升的关键在于缩窄提前还贷收益与无风险利率的利差。短期对于长债利率的窗口指导仍将延续,后续重点关注货币政策对于汇率的表态是否出现变化,亦是决定后续资产价格走势的关键变量。

5、风险提示:宽货币政策不及预期、企业部门贷款持续收缩